Banmédica acusa “una incertidumbre material” que pone en duda la capacidad de las Isapres para seguir siendo “un negocio en marcha”, señala la empresa en sus estados financieros, refiriéndose a los eventuales montos que tendrían que desembolsar las isapres Banmédica y Vida Tres por el fallo de la Suprema, además así se repetiría con el resto.

Las Isapres hace un año que anuncian grandes pérdidas, advirtiendo una “difícil situación financiera”. ¿Será acaso que están empezando a mostrar que finalmente sólo buscan utilidades excesivas y no ser aseguradoras de salud?.

Ahora se sumaría una crisis financiera, producto a los fallos de la Corte Suprema, a favor de los afiliados, debido a las alzas unilaterales de los planes.

Nos podemos encontrar con personas de sueldo de 500.000 aproximadamente que tendrán que desembolsar mucho más que su 7%, porque hoy en día no encontramos planes en Isapres por menos de $70.000 y aquellos planes más bajos son los que menos cobertura tienen.

El año 2020, en pleno año de pandemia, las Isapres registraron ganancias de aproximadamente 82 mil millones de pesos y el año 2021 de 64 mil millones. En el primer trimestre del año 2022 las ganancias superaron los 18 mil millones, siendo además los casi 40 años hacia atrás de puros números positivos para estas instituciones. Entonces, ¿Qué ha pasado con todo ese dinero que los cotizantes han “invertido”?. Porque el sistema de Isapres tiene algo muy particular: son ellos quienes seleccionan con pinzas a los afiliados, en su mayoría hombres, jóvenes, sanos (estudian las preexistencias y si no son declaradas te multan) y trabajadores (porque si eres cesante no te admiten y si quedas cesante debes dar aviso para que te desafilien y vuelvas a Fonasa). ¿Qué pasa ,por ejemplo, si desafilian a una persona por quedar cesante, luego de haber cotizado durante 10 años en una Isapre?, Ese dinero no se devuelve, por ende eso ya es ganancia, a diferencia de Fonasa que el dinero recircula. Así empieza el negocio.

Por otro lado, el sistema les ha permitido contar con diferentes ventajas para su financiamiento. A diferencia del sistema público, tienen las cotizaciones obligatorias del 7% de trabajadores del país que van a cuentas individuales. También, las cotizaciones voluntarias para cubrir el diferencial del costo del plan y las primas adicionales para financiar GES, todo esto permitido por ley. A pesar de todo esto, si el plan no es de un alto costo no habrá cobertura total, sino que habrá que pagar un copago o diferencial. Y como si fuera poco, además de esto, durante un año han realizado ajustes antojadizos según tablas de riesgos que no están basadas en lo que ordena la Corte Suprema.

En el año 2019 el ex presidente de la Asociación de Isapres, Rafael Caviedes, declaró que las Isapres, debido a su estrecho margen de ganancia, “no pueden permitirse el lujo de recibir gente enferma” (A., 2019), ¿De qué seguro de salud me están hablando? Porque para ellos las personas pobres y enfermas claramente son un mal negocio. Me causa mucha curiosidad cuando escucho a algunos decir que “en Chile puedes elegir donde atenderte” y me parece que están profundamente errados ya que es la ISAPRE la que elige a sus clientes rentables y de acuerdo al plan escogido es donde tendrán la atención preferente. Dicha atención, es principalmente en clínicas y centros de su mismo holding.

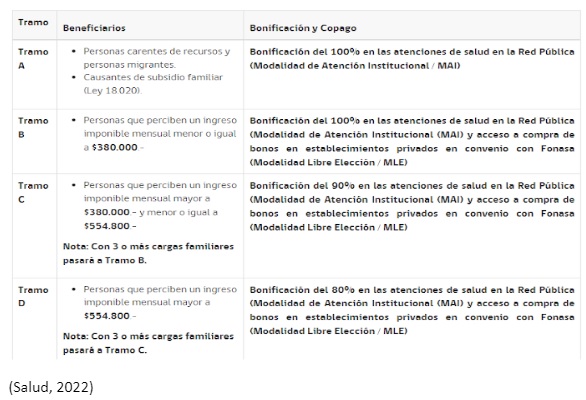

Actualmente tenemos un alto porcentaje de la población chilena que se atiende en Fonasa, que es el 77% de los trabajadores, equivalente a casi 15 millones de chilenos y de éstos el 25% corresponde Fonasa A y el 33% a Fonasa B y el 16% a Fonasa C. Es decir, casi 12 millones de chilenos no pueden elegir su sistema de salud, ya que su ingreso es de menos de $550.000. Nos podemos encontrar con personas de sueldo de 500.000 aproximadamente que tendrán que desembolsar mucho más que su 7%, porque hoy en día no encontramos planes en Isapres por menos de $70.000 y aquellos planes más bajos son los que menos cobertura tienen. Por ende, hay un gasto de bolsillo extra e importante, sin olvidar que los planes suben anualmente y el cobro es en UF (la que sube todos los meses).

Por otro lado, hablan terroríficamente de las pérdidas por parte de las ISAPRES, pero ¿y qué pasa con el resto de las empresas?

Además de todas las ganancias que pudiesen obtener los holdings de salud, nos encontramos con la letra chica de los contratos: enfermedades, medicamentos, cirugías que no cubren por no estar codificadas, preexistencias en las que pueden rechazar el ingreso de una persona.

Actualmente contamos con diversos grupos (extranjeros también) en nuestro país que mantienen un holding en salud. Holding significa tenencia es español y corresponde a un grupo de empresas que consiguen todas o casi todas las acciones de una empresa con el objetivo de tener el control sobre ésta. Por ejemplo, hoy en día en Chile está presente BUPA (British United Provident Association), una compañía global que cuenta con su ISAPRE (Cruz Blanca), seguros de salud, clínicas, centros médicos, entre ellos Integramédica, y centros radiológicos, centros llenos, con un ingreso exhaustivo de dinero diariamente y con grandes ganancias en pandemia debido a las altas demandas de hospitalizaciones y largas estadías hospitalarias. No nos olvidemos que hubo peak, que no habían camas y que eso impactaba positivamente en los números de las empresas de salud.

Además de todas las ganancias que pudiesen obtener los holdings de salud, nos encontramos con la letra chica de los contratos: enfermedades, medicamentos, cirugías que no cubren por no estar codificadas, preexistencias en las que pueden rechazar el ingreso de una persona, o simplemente aceptan a los afiliados y no les cubren por 48 meses dicha preexistencia.

El GES o CAEC (Cobertura adicional para enfermedades catastróficas), está lleno de trabas y letra chica para que se puedan activar y hacer uso de estos “beneficios”.

La Superintendencia de Salud determina que el CAEC “es un conjunto de prestadores de salud individuales e institucionales (clínicas, centros médicos, hospitales, etc.) que las isapres ponen a disposición de sus afiliados/as con el propósito de otorgarles la Cobertura Adicional para Enfermedades Catastróficas (CAEC)”. Y además nos recuerda que para acceder al CAEC es requisito atenderse en la red que la Isapre le asigne ¿Cuál creen que es la red preferente? Obviamente, las de su holding, ofreciendo (u obligando) muchas veces a personas de Magallanes, por ejemplo, a trasladarse a Santiago, ya que en dicha región no cuentan con clínicas de su empresa.

Me produce inquietud que las Isapres denuncien que en los últimos años producto de la pandemia han tenido “muchos gastos”, porque claro, la gente “sana” empezó a hacer uso de sus aseguradoras y de todo lo que han invertido durante años.

Por otro lado en el GES (Garantías explícitas en salud), a diferencia de los afiliados a Fonasa que financian las GES con cargo al 7% de su renta imponible, los afiliados a Isapres deben pagar un precio por ellas, el cual es fijado por su Isapre. El precio que la Isapre defina para las GES y la unidad en que se pacte (pesos o unidades de fomento), debe ser el mismo para todos sus beneficiarios sin que pueda aplicarse para su determinación la relación de precios por sexo y edad, prevista sólo para el plan complementario (tablas de factores).

¿Cuál es el negocio? Que al igual que el CAEC, los prestadores GES los define la Isapre, reduciéndose considerablemente durante el último tiempo. Según la enfermedad del paciente será el centro de destino, y no a libre elección del paciente, por eso podemos encontrar pacientes que vivan en Arica, pero el prestador GES esté en Santiago. En este caso, no serviría de nada el porcentaje extra que paga el afiliado, puesto que al rechazar un prestador en Santiago se debería atender en modalidad Plan, si es que le cubre, limitando una vez más la supuesta “facultad de decidir”.

Me produce inquietud que las Isapres denuncien que en los últimos años producto de la pandemia han tenido “muchos gastos”, porque claro, la gente “sana” empezó a hacer uso de sus aseguradoras y de todo lo que han invertido durante años. Han solicitado beneficios CAEC, por ejemplo, y las Isapres se vieron obligadas a realizar lo que nunca habían querido ni necesitado. Llegó el momento que tanto habían evitado, su población sana se estaba enfermando y requiriendo cobertura de costos elevados. Además, como no había camas, se vieron en la obligación de otorgar CAEC donde el paciente estuviese hospitalizado, servicio público o privado ¡Qué horror, el dinero estaba saliendo del holding!

Durante finales del año 2021, en pleno periodo de elecciones presidenciales las Isapres realizaron despidos masivos, en una especie de campaña del terror (a mi parecer), ya que denunciaban que “podían desaparecer”. Pero no, aún siguen aquí, porque tenemos una constitución que les ampara el negocio creado en el año 1981 con un modelo neoliberal que no nos permite legislar algo que sería “inconstitucional”, por ende, pueden seguir libremente con un negocio lucrativo y perverso, en el que la vida y las salud de las personas dependen de la capacidad de pago.

Hoy nos enfrentamos nuevamente a esta campaña del terror que nos habla de las pérdidas pero no de las ganancias que han tenido por años, ni de los tremendos sueldos de los directivos y gerencias de las Isapres, que además solicitan salvataje por parte del Estado, diciéndole a las personas que si no las salvan tendrán que irse al sistema público y no podrán elegir. Incomprensible, si son ellos quienes han elegido por años a sus afiliados, donde se atienden y donde se va el dinero, además de ajustar antojadizamente las tablas de valores.

El negocio que han tenido por años las Isapres y sus ganancias sin culpa, pareciera no poder costear los estilos de vida de los dueños y accionistas.

El senador de Renovación Nacional y presidente de la comisión de Salud, Francisco Chahuán, indicó que espera que el Gobierno cumpla los plazos acordados y entregue soluciones a las Isapres, “Esperamos que el Ministerio de Salud cumpla la palabra empeñada y le dé discusión inmediata, ya sea al proyecto que hemos presentado con un grupo de senadores y que está en la Comisión de Constitución; o bien una solución alterna”, expuso el parlamentario.

El último tiempo, el alza unilateral de los planes por parte de las Isapres, ha llevado a una judicialización masiva del conflicto entre las aseguradoras privadas y sus beneficiarios, a pesar de su advertencia durante los últimos 10 años. Recién este año parecen removerlos fallos de la Corte Suprema, a favor de los afiliados y ordenando devolver los cobros excesivos e ilegales. Las Isapres deberán devolver a sus beneficiarios los cobros excesivos, ilegales e injustos que hayan generado. Sumado a esto, durante las últimas semanas se han dado a conocer la migración de personas hacia Fonasa, culpando de esto al Gobierno, cuando hace 10 años se les advirtió que era inconstitucional lo que hacían y el último tiempo han provocado la salida de sus afiliados producto de cobros abusivos y excesivos y una mala atención. Es común escuchar que “la Isapre nunca pierde”.

El negocio que han tenido por años las Isapres y sus ganancias sin culpa, pareciera no poder costear los estilos de vida de los dueños y accionistas. Después de casi 40 años, de lucrar con la salud de la población que en países desarrollados es un pilar fundamental y derecho social, empiezan a tambalear y no es deber del Estado salvar un negocio diseñado para aumentar las acciones de unos pocos. Porque ¿Qué han aportado ellos al Estado?

*La autora de este texto es enfermera diplomada en gestión en salud

Referentes:

Datos del 2022 de la Superintendencia de Salud.

Utilidades de las isapres saltan con fuerza en el año de la pandemia

Superintendencia de Salud informa que utilidades de las Isapres ascienden a $64.392 millones

Comentarios

buen artículo!!! trabajo en

Nota política, segada y sin

El artículo es interesante en

No sorprendería un salvataje

Salvataje estatal a las

Este artículo, muy bueno y

Añadir nuevo comentario